税務調査に係る主要な取組とは?

税務調査において重点的に取り組んでいる事項についてお伝えさせていただきます。

まず全体として、①消費税調査(不正還付)、②資産運用の多様化・国際化に関する調査、③無申告者に対する調査、④シェアリングエコノミー等への対応が挙げられます。

(国税庁『国税庁レポート2021』令和3年6月, p.37-38)

所得税及び消費税においては、①富裕層に対する調査、②海外投資等を行っている個人に対する調査、③インターネット取引を行っている個人に対する調査、④無申告者に対する調査が挙げられます。

(国税庁『令和元年事務年度 所得税及び消費税調査等の状況』令和2年11月)

法人税等においては、①消費税還付申告法人に対する取組、②海外取引法人等に対する取組、③無申告法人に対する取組が挙げられます。

(国税庁『令和元年事務年度 法人税等の調査事績の概要』令和2年11月)

相続税においては、①無申告事案に対する調査、②海外資産関連事案に対する調査、③贈与税に対する調査が挙げられます。

(国税庁『令和元年事務年度における相続税の調査等の状況』令和2年12月)

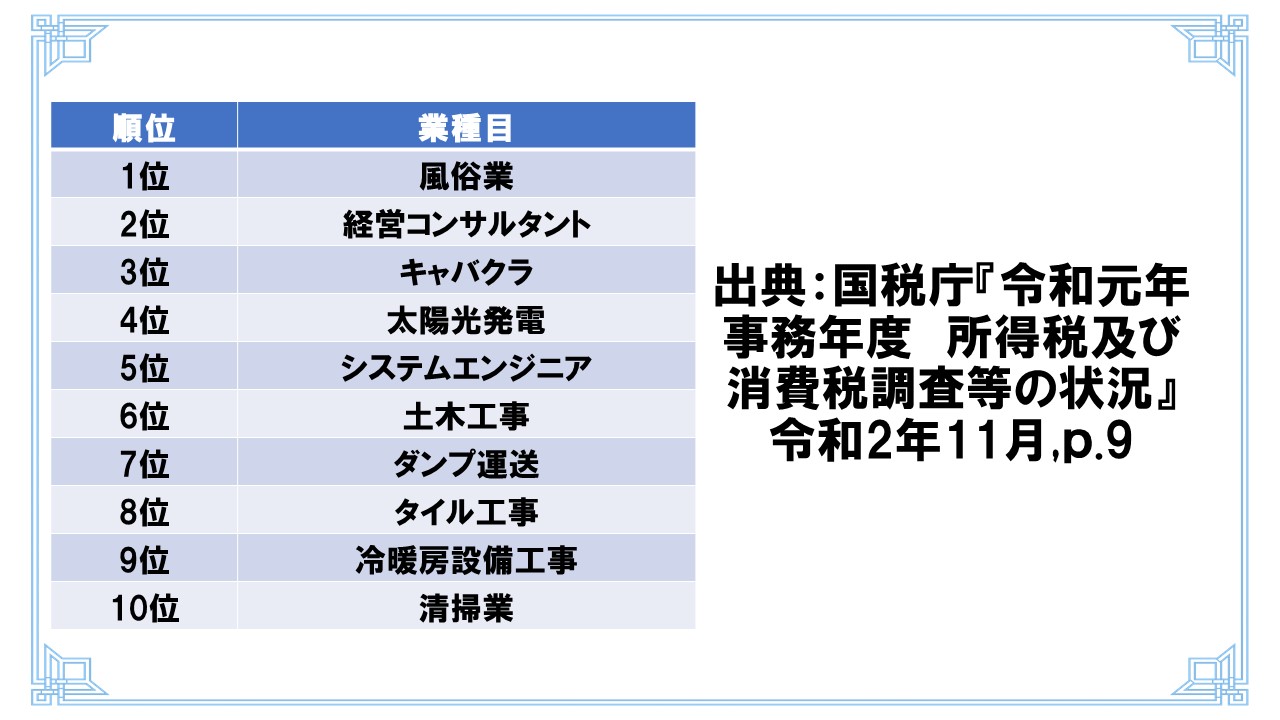

また、「事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種」は、この表のとおりです。

(出典:国税庁『令和元年事務年度 所得税及び消費税調査等の状況』令和2年11月,p.9)

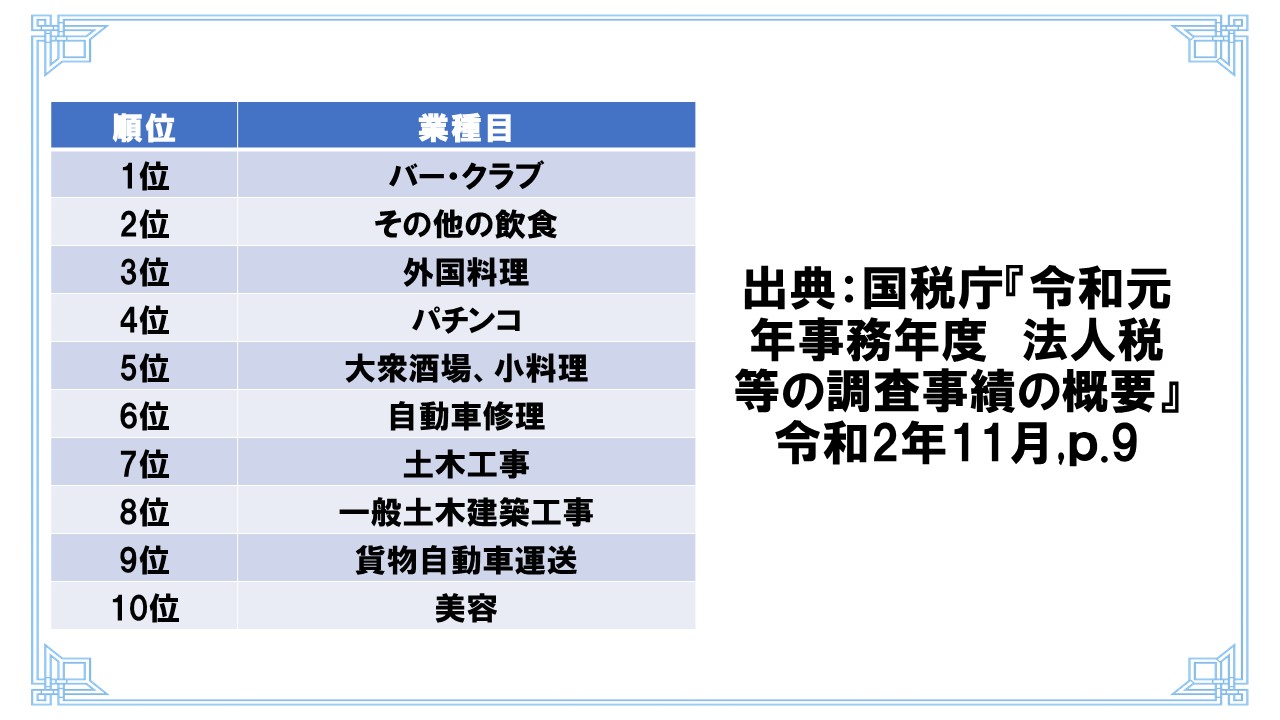

さらに、「不正発見割合の高い10業種(法人税)」は、この表のとおりです。

(出典:国税庁『令和元年事務年度 法人税等の調査事績の概要』令和2年11月,p.9)

ご参考願います。