税務調査の流れ

税務調査手続が国税通則法において法定化されています。

1. 電話連絡

担当調査官から、税務調査の連絡があります。

2. 日程調整

調査日程を決定します。

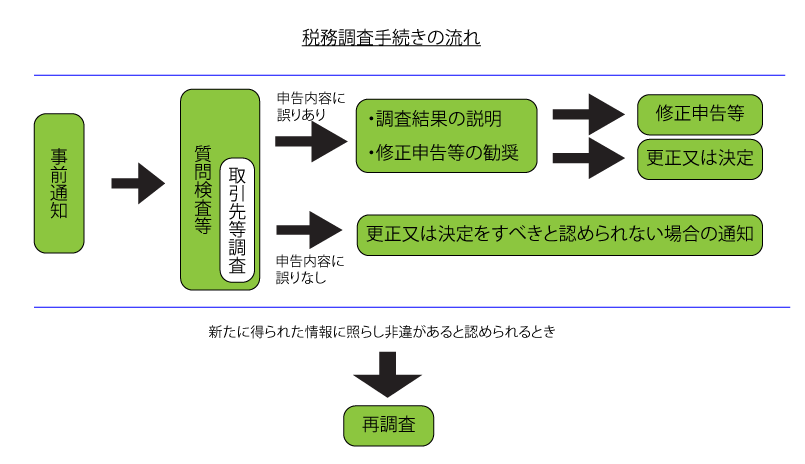

3. 事前通知

調査の開始日時・場所・目的等が通知されます。なお、合理的な理由がある場合には、調査日時の変更の協議を求めることができます。ただし、税務署等が保有する情報から、事前通知をすることにより正確な事実の把握を困難にする又は調査の適正な遂行に支障を及ぼすおそれがあると認められる場合には、事前に通知せずに税務調査を行うことがあります。

4. 実地調査

原則として数日間(午前10時から午後4時頃まで)にわたり調査が行われます。なお場合により調査担当者は、税務調査において必要がある場合には、納税者の承諾を得たうえで、提出された帳簿書類などをお預かりします。また税務調査において必要がある場合には、調査官は取引先などに対し質問又は検査等を行うことがあります。

5. 結果報告

調査最終日に、調査官から納税者に調査結果の報告がなされます。

6. 是認

申告内容に誤り等がなければ、是認通知書が交付されます。

7. 修正申告等の勧奨

税務調査において、申告内容に誤りがあった場合や、申告する義務がありながら申告していなかったことが判明した場合には、調査官は調査結果の内容(金額や理由等)を説明し、修正申告や期限後申告を勧奨します。また調査官は修正申告等を勧奨する場合においては、修正申告等をした場合にはその修正申告等に係る不服申し立てをすることはできませんが更正の請求はできることを説明し、その旨を記載した書面を交付します。

8. 修正申告または更正処分

納税者自ら修正申告をするもしくは税務署が更正処分(修正申告等の勧奨に応じない場合には、税務署長が更正又は決定の処分を行い、更正又は決定の通知書が送付されます。)を行います。なお税務署長が更正又は決定の処分を行うことができるのは、原則として法定申告期限から5年間です。また税務署長等が、更正又は決定などの不利益処分や納税者からの申請を拒否する処分を行う場合には、その通知書に処分の理由を記載します。

9. 調査終了

調査終了の通知書が交付されます。

10. 本税・加算税・延滞税の納税

11. 再調査

税務調査の結果に基づき修正申告書等が提出された後又は更正若しくは決定などをした後においても、税務調査の対象とした期間について、新たに得られた情報に照らし非違があると認められるときは、改めて税務調査を行うことがあります。